氣候相關財務揭露(TCFD)

新光保全董事會透過「永續發展推動委員會」負責監督氣候相關議題,並定期檢視公司面對氣候變遷之策略、風險與機會管理情形。管理階層設有「永續發展推動小組」負責辨識氣候風險與機會,並推動節能減碳、綠色運輸及相關行動方案,定期向董事會彙報。

董事會職責

- 為氣候變遷風險管理之最高決策單位,擔負新光保全氣候變遷風險管理之最終責任。

- 核定氣候變遷風險管理策略,據以指導、監督及管理對氣候風險之暴險情形。

- 定期審議氣候變遷相關議題,確保氣候風險與機會納入企業經營決策。

- 參考相關國際 TCFD 規範及國內法規之期程,以持續有效監控對氣候風險之管理與揭露。

管理層與執行單位職責

- 永續發展委員會負責氣候變遷辨識與管理,制定與推動相關策略。

- 永續發展推動小組定期評估氣候風險並由相關部門提出應對方案。

- 永續發展組及環境組負責落實低碳轉型計畫與節能減排措施。

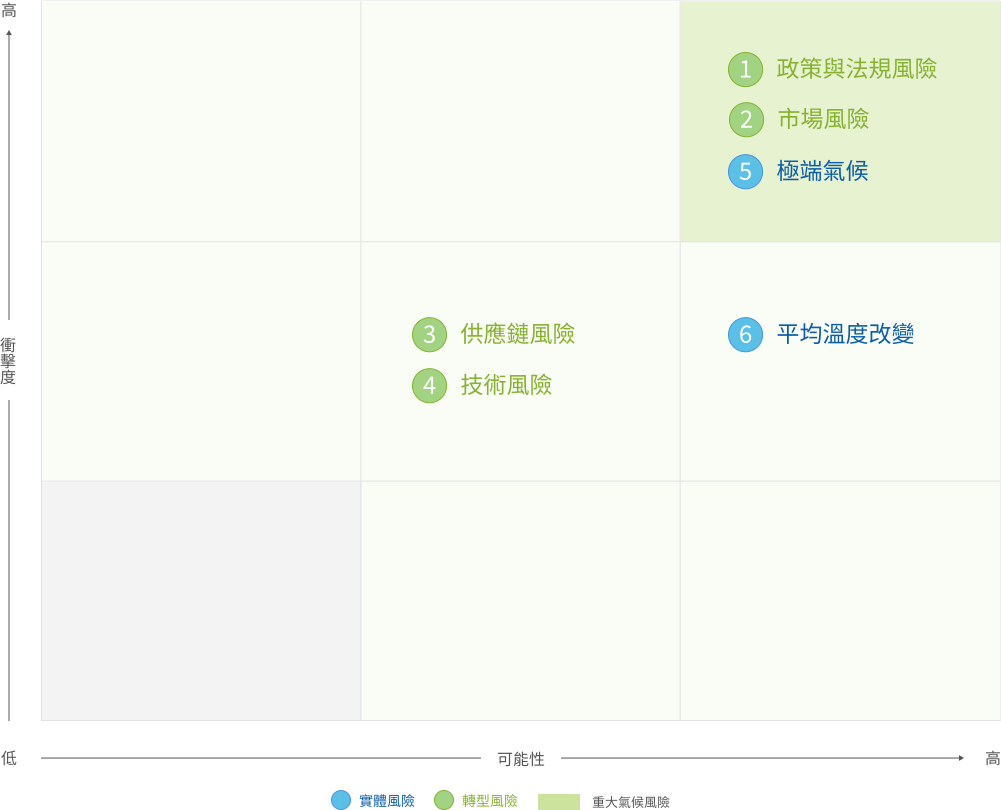

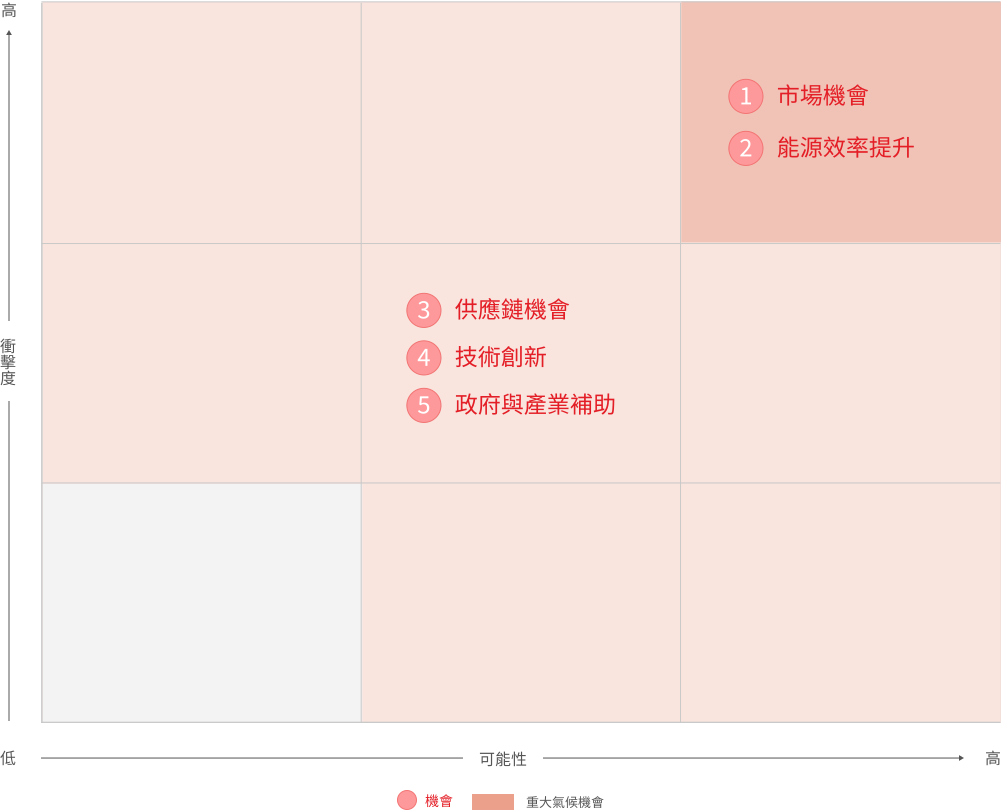

經內部衡量氣候議題的可能性與衝擊度後,並從轉型風險 ( 政策與法規、技術風險、市場風險、商譽風險 )、實體風險 ( 立即性風險、長期性風險 ) 與機會 ( 資源使用效率、能源來源、產品和服務、市場、韌性 ) 等類別中,辨識氣候風險與機會。鑑別 6 項氣候風險和 5 項氣候機會,其中有 3 項重大氣候風險、2 項重大氣候機會。

氣候風險與機會的辨識與回應

| 類型 | 具體風險 | 衝擊 程度 |

發生可能性 | 發生時間評估 | 財務影響 |

管理 方式 |

因應措施與行動方案 | |

|---|---|---|---|---|---|---|---|---|

| 氣候風險 |

轉型風險/ 政策與法規風險 |

|

高 | 高 | 短期 |

|

減緩 控制 |

|

|

轉型風險/ 市場風險 |

|

高 | 中 | 中期 |

|

減緩 控制 |

|

|

|

實體風險/ 立即 |

|

高 | 高 | 中期 |

|

調適 |

|

|

|

實體風險/ 長期 |

|

中 | 高 | 長期 |

|

減緩 控制 |

|

|

| 供應鏈風險 |

|

中 | 中 | 短期 |

|

減緩 控制 |

|

|

| 技術風險 |

|

中 | 中 | 長期 |

|

減緩 控制 |

|

|

| 氣候機會 | 市場機會 |

|

高 | 高 | 短期 |

|

減緩 控制 |

|

| 資源效率 |

|

高 | 高 | 長期 |

|

減緩 |

|

|

| 供應鏈機會 |

|

中 | 中 | 中期 |

|

減緩 控制 |

|

|

| 技術創新 |

|

中 | 中 | 長期 |

|

調適 |

|

|

| 政府與產業補助 |

|

中 | 中 | 短期 |

|

減緩 |

|

|

短期 (1-3年)、中期 (3~5年)、長期 (5~10年)。

新光保全參照聯合國政府間氣候變化專門委員會 ( IPCC ) 發布的 AR6 ( the Sixth Assessment Report ),選定 SSP1-2.6 與 SSP5-8.5 情境,進行氣候變遷的情境分析。

| 分類 | SSP1-2.6情境分析 | SSP5-8.5情境分析 |

|---|---|---|

| 情境分析 |

|

|

| 主要風險 | 轉型風險增加、碳成本提高、需快速適應環保趨勢。 | 實體風險升高 (暴雨、高溫)、設備與人員面臨挑戰。 |

| 具體影響 | 碳稅上升至300元/噸,營運成本增加;需投入資金進行流程與服務轉型。 | 設備損壞頻率上升,維修與替換成本提高;人員健康與出勤風險增加。 |

| 財務影響 |

|

|

| 因應策略 |

|

|

新光保全在面對氣候議題時,將評估方式融入風險管理流程(風險管理流程評估方式詳見第二章)。新光保全成立跨部門風險管理小組為負責執行風險管理之權責單位,其隸屬於永續發展委員會。衡量風險時,採取三道防線責任,由各單位承辦人、權責主管、風險管理小組在覺察風險時訂定衡量與監控機制。在面對氣候議題時,也是參照公司風險管理流程,透過與風險辨識、風險衡量、風險監控、風險報告與揭露到風險回應,此外在風險辨識的環節,進一步分析氣候風險與機會帶來的衝擊與可能性,並進行排序。

氣候風險的辨識與回應流程

新光保全依據公司營運狀況與環境的互動關係,並參考 TCFD 氣候相關財務揭露建議,建立風險與機會清單。

永續發展委員會與風險管理小組召開會議,進行討論工作坊與表單調查,鑑別氣候風險與機會帶來的短中長期衝擊,並依據衝擊度由低至高分成 1-5 分、依據可能性由低至高分成 1-6 分。

將衝擊度與可能性相乘的風險係數超過 16 分者,辨認為高衝擊度與高可能性的氣候風險與機會,並透過與管理層討論進行排序。

永續發展委員會評估辨識的風險,在不同情境下對產品服務或管理流程帶來的改變,評估對於公司之營運衝擊後,協助擬定氣候議題的因應策略,再依各部室情況訂定適當之衡量方法進行追蹤。

永續發展委員會不定期追蹤各部室與氣候議題有關的永續成效,並每年至少一次向董事會或管理層報告氣候相關法規的變動與氣候策略的執行表現。

擬訂因應氣候相關風險與機會之短、中、長期目標,落實執行並定期檢視目標及調整,於永續報告書中報導目標達成情況,訂定 2022 年為基準年啟動溫室氣體盤查 ( 總公司 ) 並完成盤查作業,訂定每年較前一年降低 0.5% 之能源績效指標,作為持續改善的目標。為推動永續發展,公司計畫於 2029 年前完成全集團事業體溫室氣體盤查與第三方驗證,以確保減碳目標達成。

1. 溫室氣體盤查

新光保全設定 2022 年為基準年,基準年總排放量為 7,940.1462 (tCO2e/ 年),訂定每年較前一年度降低 0.5% 之能源績效指標,並以 2027 年全集團碳排放量較基準年降低 20% 為目標。本公司 2023 年 10 月完成母體公司類別一、二、三之溫室氣體盤查及查證,其事業體訂於 2029 年完成盤查及查證之目標。

2. 管理作業 E 化

新光保全自 1999 年導入企業流程管理系統 ( BPM ),同仁無須返回辦公室即可在行動裝置上辦理行政作業;2000 年將原本紙本簽核作業流程轉變成電子簽核,2024 年減少使用約 3,359,255 張 A4 用紙。另依據台灣區造紙工業同業公會所提供之資料,平均一顆樹約可生產 8,000 張 A4 用紙換算,新光保全 2024 年減少砍伐約 419.91 顆樹木之效益。未來將持續增加其平台功能性,推動流程數位化、內部無紙化作業,並訂定每年較前一年度減少使用 20 萬張A4 用紙之目標。

3. 採購高效率與節能設備

自 2020 年陸續更換各單位辦公處所節能空調設備;另陸續汰換舊式燈具,截至 2021 年已完成總部大樓燈具汰換,規劃之後每年降低 0.3% 節省約 15,000 度使用電量為目標,並於 2027 年完成辦公處所燈具汰換作業,約可降低 1.5% 節省約 75,000 度使用電量。

4. 推動綠色管理、服務、行動

針對客戶進行保全舊機材回收,經過嚴密測試及檢修,符合規定機材將可再次使用,以延長其使用生命週期,提升機材使用效能,近 3 年機材回收率平均維持約 93%,再利用率平均維持約 46.6%;優先選擇對環境衝擊較少、以綠色產品的生產及使用可回收、低污染、省資源的產品,落實綠色採購;依供應商依賴程度及永續程度分級要求,建立永續採購管理辦法,將碳排以及 ESG 因子納入要項中並設置檢核標準。透過商品、服務、教育 ( 學校、社區、社群、多媒體 ) 等協助及合作,提升利害關係人對氣候變遷及淨零轉型之認知與共識,並與其共同打造低碳永續的生態圈,達成減緩地球暖化之共同目的。